Steuerstellschraube Basismodell erklärt

Die meisten Sparer bekommen bei dem Wort Investmentfonds schon Schweißperlen auf der Stirn. Ein Investmentfonds ist für die meisten Vorsorgesparer gleichbedeutend mit extrem hohen Risiko. Dabei wird von den meisten vollkommen verdrängt, dass eine sichere Verzinsung auch risikoreich sein kann.

Investionen in Fondsprodukte schlagen langfristig immer Anlagen in Geldwerte!

Denn nicht nur die Inflation schmälert die jährliche Verzinsung. Auch seit einige Staaten Ihre Schulden nur noch schwer zurückzahlen können, werden die vermeintlich sicheren Geldanlagen in Form von Staatsanleihen auch immer riskanter.

Aktuell ist die Inflation zwar historisch niedrig. Aber auch die Zinsen, die man auf Sparguthaben und auf klassische private Rentenversicherungen bekommt, sind ebenfalls niedrig.

Die Durchschnittsverzinsung einer klassischen private Rentenversicherung liegt laut dem Analysehaus Assekurata im Jahr 2014 bei 3,61 Prozent. Und dabei wurde noch nicht berücksichtigt, dass diese Verzinsung nur auf den Beitrag abzüglich der Verwaltungskosten bezahlt wird. Damit ist die Verzinsung auf den Beitrag noch ein Stück geringer.

Bei einer Inflationsrate von 1,5 Prozent würden gerade einmal 2 Prozent vor Steuern übrig bleiben. Wenn jetzt im Alter nicht die Rentenzahlung, sondern wie so oft die Einmalleistung gewählt wird, müssen die halben Erträge auf die ohnehin schon geringen Zinsen mit dem persönlichen Steuersatz versteuert werden.

Die Besteuerung ist zwar immer noch besser als bei anderen Geldanlagen, aber das ist für die meisten auch nicht wirklich befriedigend. Denn so kann man seine Rentenlücke nur mit einem extrem hohen monatlichen Beitrag wirklich schließen. Das wiederum können sich viele Sparer nicht leisten.

Dazu kommt noch, dass die Versicherer vom Gesetzgeber gezwungen werden, in vermeintlich sichere Anlagen, wie Staatsanleihen zu investieren. Obwohl die Risiken auch hier immer höher werden.

Eine Alternative sind Sachwertinvestitionen

Eine Alternative sind fondsgebunden Produkte, mit denen man vor allem in Sachwerte wie Aktien investieren kann. Gerade breit gestreute Aktienfonds weisen als echte Sachwerte im Vergleich zu reinen Geldinvestition, wie beispielsweise die klassische Rentenversicherungen eine ist, über einen langen Zeitraum eine wesentlich höhere Rendite auf. Das ist wissenschaftlich erwiesen.

Und dadurch kann man einen echten Vermögensaufbau für die Altersvorsorge betreiben. Für Sparer bis zum Alter von 35 – 40 Jahre, ist die Altersvorsorge über gute fondsgebundene Produkte wesentlich attraktiver als mit klassischen Rentenversicherungen.

Denn wenn man die jährliche Inflationsrate und die Steuer mit in die Betrachtung einbezieht, erhält man am Ende wahrscheinlich beim klassischen Produkt nur sein eingezahltes Geld wieder.

Der Nachteil an fondsgebundenen Produkten sind sicherlich deren Schwankungen. Diese kann man sich aber in den Anfangsjahren über den so genannten Cost-Average-Effekt (Durchschnittskosteneffekt) zunutze machen. Denn bei schlechten Kursen kauft man einfach mehr Anteile am Investmentfonds ein.

Wer noch 20 oder 30 Jahre Zeit hat, kann sich bequem zurücklehnen und muss sich nicht wirklich sorgen machen. Denn wenn man die Vergangenheit betrachtet, ist man mit einem breit gestreuten Aktienfonds über einen Zeitraum von 15 Jahren immer gut gefahren. Und dabei hat man oftmals eine überdurchschnittliche Verzinsung erwirtschaften können.

Jetzt stellt sich die Frage: Was ist die bessere Anlageform? Ein Fondssparplan oder über eine fondsgebundene Rentenversicherung? Der Vorteil bei einem reinen Fondssparplan ist sicherlich die niedrigere Kostenquote. Denn bei einer privaten Rentenversicherung fallen zu Beginn Abschlusskosten an, die über die ersten fünf Jahre getilgt werden.

Darüber hinaus muss der Versicherungsmantel ebenfalls in Form von Verwaltungskosten bezahlt werden. Bei den Fondssparplänen erhält man in der Regel ein Depot ab 20 Euro pro Jahr. Und das liegt weit unter den Verwaltungskosten eines Versicherers.

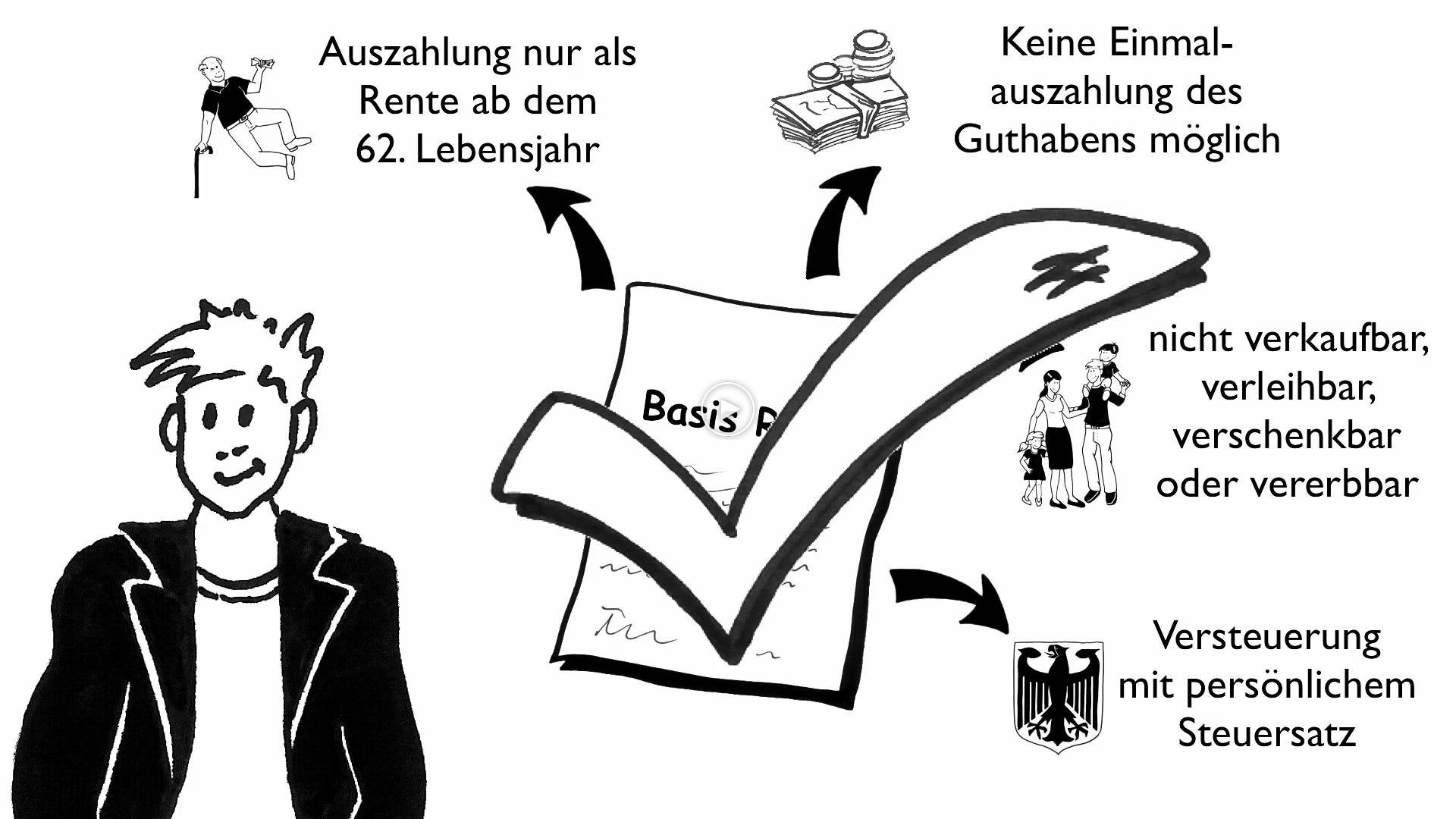

Doch die fondsgebundene Rentenversicherung hat gleich mehrere Vorteile gegenüber einem Fondssparplan. Zuerst einmal werden die Erträge im Vergleich zum Fondssparplan wesentlich geringer besteuert. Wer sich seine private Rentenversicherung erst ab dem 62. Lebensjahr auszahlen lässt, bezahlt nur auf die Hälfte der Erträge Steuern.

Vorausgesetzt die Versicherung hatte eine Mindestlaufzeit von 12 Jahren. Das ist beim Sparen für die Altersvorsorge in der Regel nicht das Problem. Beim Fondssparplan hingegen werden die Erträge voll mit der Abgeltungssteuer von 25 % zuzüglich des Solidaritätszuschlags und Kirchensteuer besteuert.

Außerdem müssen reine Fondssparer während der Laufzeit sämtliche Dividenden- und Zinszahlungen versteuern. Bei einer fondsgebundenen Rentenversicherung bleiben diese Erträge innerhalb des Versicherungsmantels steuerfrei.

Ganz entscheidend wird der Nachteil der Fondssparpläne, wenn man in den letzten Jahren vor Rentenbeginn in sichere Anlagen umschichten möchte, um das Risiko aus den Aktienfonds herauszunehmen. Dann müssen die vorzeitigen Gewinne beim Fondssparplan sofort versteuert werden. Hingegen bei der fondsgebundenen Rentenversicherung kann man ohne steuerliche Nachteile einfach umschichten und eventuelle Gewinne erst mal steuerfrei mitnehmen.

Als weiteren Vorteil kann genannt werden, dass wer sich am Ende der Laufzeit bei der fondsgebundenen Rentenversicherung nicht für die Kapitalauszahlung, sondern für eine lebenslange Rentenzahlung entscheidet, doppelt punktet. Denn hier kommt man in den Genuss der sehr niedrigen Besteuerung der Leibrente.

Wer sich seine lebenslängliche Rente, beispielsweise mit 67 Jahren auszahlen lässt, muss nur 17 Prozent der Rentenzahlung mit seinem persönlichen Steuersatz versteuern. Bei einer Rentenzahlung von 1.000 Euro wären gerade einmal 170 Euro bei der Steuer anzusetzen.

Als weicher Faktor kommt hinzu, dass die heutigen fondsgebundenen Rentenversicherungen gerade für Einsteiger sehr interessante Tarife und Modelle vorhalten. Wer möchte, kann sich ein Ablaufmanagement in sein Produkt einbauen.

Dabei werden ab einem bestimmten Alter die risikoreicheren Aktienfonds automatisch sukzessive in sichere Anlagen umgeschichtet. Auch bieten vielen Rentenversicherungen an, dass diese die Fondsauswahl für den Kunden übernehmen. Fast jeder Lebensversicherer hat mittlerweile solche modernen privaten Rentenversicherungen in seinem Angebot. Deshalb lohnt es sich wie immer ein Vergleich der fondsgebundenen Rentenversicherungen durchzuführen.

Der gesamte obere Text ist ein direktes Zitat der Quelle: https://www.onverso.de/fondssparplan-oder-fondsgebundene-rentenversicherung/

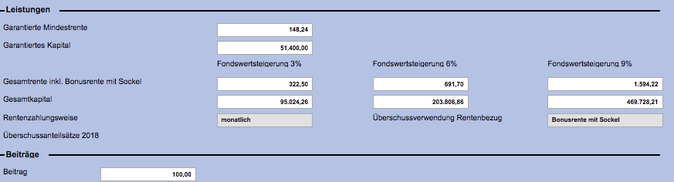

Somit 184.756,00 € Kapital zur freien Verfügung.

Dabei ist nicht betrachtet:

*Der Vertrag muss mind. 12 Jahre laufen und die versicherte Person das 62. Lebensjahr erreicht haben

noch zu erwähnen:

Berechnung:

Berechnungsdetails:

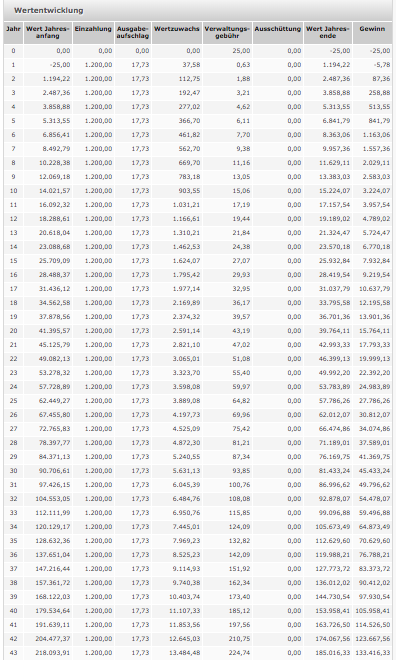

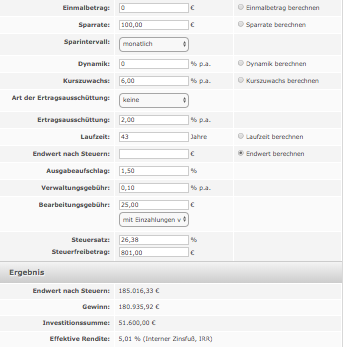

Somit 185.016,33 € Kapital zur freien Verfügung.

Dabei ist nicht betrachtet:

noch zu erwähnen:

Fazit siehe unten

Berechnung:

Berechnungsdetails:

Man kann durchaus in beiden Strategien gute Chancen wahrnehmen und ist gut bedient. Zu beachten sind die großen Vorteile in der fondsgebundenen Rentenversicherung und die taggenaue Ausschüttung und allerdings die durchaus höher zu erwartenden steuerlichen Nachteile im Nachhinein sowie die hohen Risiken im Fondssparplan.

In beiden Anlagen kann man mehrere Fonds besparen und flexibel shiften sowie switchen.

Wenn man sich nicht sehr gut mit Fonds auskennt, würde ich immer eine fondsgebundene Rentenversicherung empfehlen. Wenn man sich sehr gut auskennt oder auch Erfahrungen sammeln möchte auf diesem Gebiet der Anlage, dann kann ich eine Aufteilung des Kapitals empfehlen. In diesem Beispiel zum Beispiel 30 € in den Fondssparplan und 70 € in die fondsgebundene Rentenversicherung öder Ähnliches.

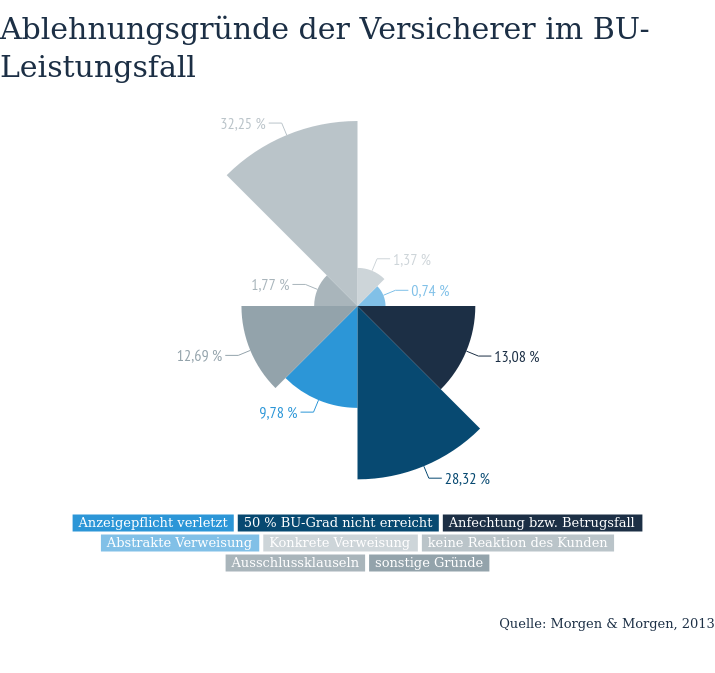

Kann der Arbeitsplatz so umorganisiert werden, dass die bisherige Tätigkeit weiterhin ausgeübt werden kann? In der Regel kann so etwas nur ein Selbständiger selbst entscheiden, deswegen spielt diese Klausel insbesondere bei Selbständigen (hier ein kostenfreier Vergleich) eine wichtige Rolle. Und besonders bei geschäftsführenden Tätigkeiten ist sie relevant.

Wichtig: Darauf achten, dass die Umorganisation als zumutbar und sinnvoll deklariert wird.

Die meisten BU-Tarife (Berufsunfähigkeitsversicherung Test) schließen diese Klausel heutzutage aus, da sie den berufsunfähigen Kunden in eine andere berufliche Tätigkeit verweisen kann, egal ob diese dem aktuellen Beruf ähnlich ist oder nicht. Eine BU-Rente wird bei dieser Klausel im Schadensfall dann nicht ausgezahlt, wenn ein anderer Beruf durch den Versicherten ausgeübt werden kann.

Wichtig: Unbedingt darauf achten, dass diese Klausel ausgeschlossen ist

Ein Fachmann vom Magazin Öko-Test beantwortet Fragen zum Thema Berufsunfähigkeitsversicherung:

Diese Klausel ist in den meisten Verträgen zu finden und sagt aus, dass keine BU-Rente gezahlt werden muss, wenn der Berufsunfähige freiwillig einer anderen als der bisher ausgeübten Tätigkeit nachgeht. Hier gilt es nichts zu beachten, denn diese Klausel ist Bestandteil jedes BU-Vertrags. Aber gegen Aufpreis kann auf sie in vielen Fällen auch verzichten werden.

Der sogenannte Prognosezeitraum meint, wie lange die Berufsunfähigkeit nach Ansicht eines Arztes dauern wird, also beispielsweise 6 Monate oder auch für immer. Es geht darum, über welchen Zeitraum hinweg der Versicherte außerstande sein wird, seiner bisherigen Tätigkeit nachzugehen. Von der Prognose des Arztes hängt viel ab: Denn wenn der im Vertrag festgelegte Prognosezeitraum (also beispielsweise ein halbes Jahr) nach Ansicht des Arztes erreicht werden wird und der Betroffene für diesen Zeitraum beruflich ausfällt, dann gilt der Versicherte von Beginn an als berufsunfähig und erhält die versicherte Rente.

Wichtig: Dieser Zeitraum sollte konkret festgelegt werden und möglichst niedrig angesetzt sein – denn umso früher zahlt der Versicherer.

Wird eine Berufsunfähigkeit nicht sofort, sondern erst im Nachhinein erkannt, so sichert diese Klausel auch die nachträgliche Zahlung durch den Versicherer.

Wichtig: Diese Klausel sollte in jedem guten BU-Vertrag enthalten sein.

Diese Garantie ermöglicht die nachträgliche Änderung der Versicherungsleistungen bei besonderen Ereignissen wie der Geburt eines Kindes, der Änderung des Job-Status oder großen finanziellen Veränderungen.

Wichtig: Besonders junge Menschen sollten auf diese Garantie achten, weil ihnen in ihrem Leben in der Regel noch große Veränderungen und Ereignisse bevorstehen.

Diese Klausel besagt, dass bei Ärzten ein mögliches Berufsverbot wegen einer Infektion als Berufsunfähigkeit gewertet wird.

Wichtig: Besonders Ärzte sollten auf diese Klausel achten, da sie dem großen Risiko der Infektion tagtäglich ausgesetzt sind und besonders für diesen Fall eine Absicherung brauchen. Ist diese Klausel nicht im Vertrag enthalten, so kann es sein, dass das Berufsverbot zu einer anderen Tätigkeit zwingt und der Versicherer nicht zahlt.

Diese schreibt es dem Versicherten vor, die vom behandelnden Arzt vorgeschlagenen Behandlungen, Operationen, Medikamente zu akzeptieren, um den Berufsunfähigkeitsschutz zu behalten.

Wichtig: Diese Klausel sollte in einem guten BU-Vertrag nicht enthalten sein.

Die Beitragsdynamik sieht ein stetiges Ansteigen der Beiträge vor. Allerdings steigt gleichzeitig auch die Berufsunfähigkeitsrente.

Wichtig: Besonders junge Angestellte (zum BU-Test für Angestellte) oder Selbständige (zum BU-Test für Selbständige) können von einer solchen Dynamik profitieren, weil das Gehalt und die Ansprüche in der Regel mit der Zeit steigen – so kann ein unverhältnismäßiger Schutz in den Anfangsjahren und den Folgejahren vermieden werden.

Wichtig ist auch, ob der Versicherungsschutz laut Vertrag nur im Inland gilt, oder ob auch im Ausland die BU versichert ist. Der Versicherte sollte klären, ob dafür zusätzliche Policen abgeschlossen werden müssen.

Wichtig: Ein weltweiter Schutz sollte Teil der Berufsunfähigkeitsversicherung sein.

Die Dienstunfähigkeitsklausel ist besonders für Beamte (Beamten-BU vergleichen) wichtig. Ohne sie gilt der Beamte auch bei nachgewiesener Dienstunfähigkeit immer noch als berufsfähig.

Wichtig: Beamte sollten unbedingt auf das Vorhandensein der Dienstunfähigkeitsklausel achten.

Berufsunfähigkeitsversicherungen bieten bei finanziellen Engpässen auch die Möglichkeit den Vertrag für eine bestimmte Zeit stillegen zu können. So muss der Schutz in schwierigen Zeiten nicht aufgehoben werden.

Besonders für Schüler, Studenten und Azubis ist diese Klausel wichtig. Sie besagt, dass erst dann Berufsunfähigkeit vorliegt, wenn der Versicherte gar keiner beruflichen Tätigkeit mehr nachkommen kann. Das hat zur Folge, dass unter Umständen Berufe ausgeübt werden müssen, die dem angestrebten Beruf in keiner Weise ähnlich sind.

Wichtig: Schüler, Studenten und Azubis sollten beim Abschluss der Berufsunfähigkeitsversicherung darauf achten, dass diese Klausel ausgeschlossen wird, wenn sie das genannte Risiko umschiffen wollen. In der Regel ist dieser Ausschluss allerdings sehr teuer.

Versicherer formulieren Ausschlüsse und definieren so die Fälle, in denen der Versicherungsschutz nicht gilt. Üblicherweise sind vorsätzliche widerrechtliche Handlungen, die zur Berufsunfähigkeit führen ausgeschlossen. Einige Versicherer nehmen jedoch Verkehrsdelikte und Ordnungswidrigkeiten im Straßenverkehr vom Ausschluss aus.

Es gibt noch unzählige weiter Fallstricke wie zum Beispiel die Antragstellung und die komplexen Gesundheitsfragen, wo ein ungeübtes Auge sehr leicht gravierende Fehler machen kann und so weiter.

Dennoch ist eine Berufsunfähigkeitsabsicherung unabdingbar.

Wenn du nun für dich sagst, dass du so etwas für dich haben möchtest ist der Rat eines Profis sehr zu empfehlen.

Zufälligerweise kannst du genau unter diesem Text auf den Button für eine für dich kostenfreies und individuelles Gespräch bewerben, um ohne Mühe und sogar mit Spaß dies gemeinsam mit einer erfahrenen Hand zu bewerkstelligen.

Mein Team und ich freuen uns auf deinen Klick 🙂